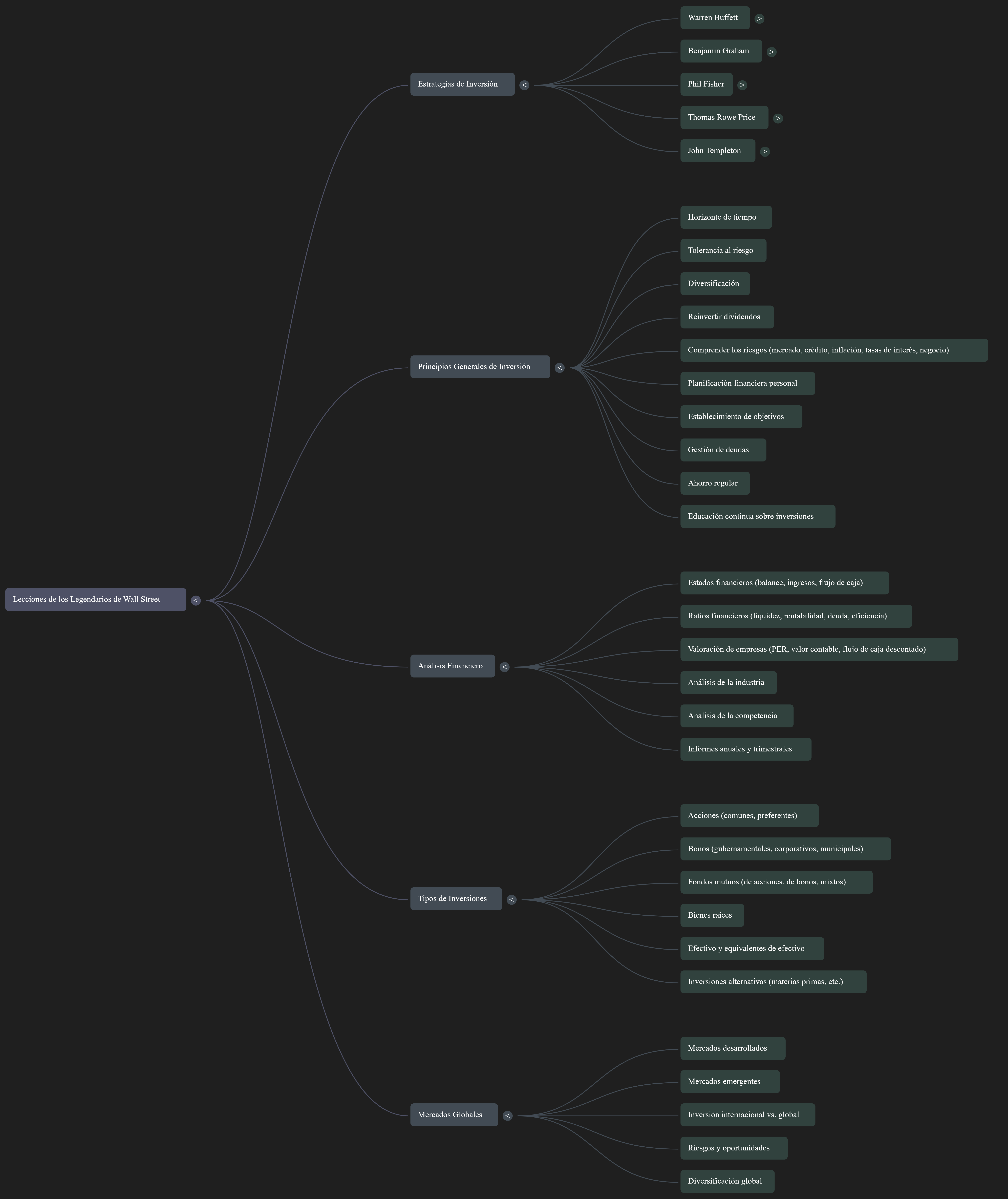

resumen de las ideas y hechos más importantes extraídos del libro «Lessons from the Legends of Wall Street: How Warren Buffett, Benjamin Graham, Phil Fisher, T. Rowe Price, and John Templeton Can Help You Grow Rich» de Nikki Ross. El libro condensa la sabiduría de cinco inversores legendarios en tres pasos vitales para invertir, ofreciendo consejos aplicables en cualquier clima de mercado.

Temas Principales:

- Inversión a Largo Plazo: Un tema recurrente es la importancia de pensar en las inversiones como participaciones a largo plazo en negocios, en lugar de apuestas a corto plazo. Warren Buffett afirma: «BUFFETT THINKS OF buying stocks as if he were buying a piece of business to hold for the long term.»

- Análisis Fundamental Exhaustivo: Los legendarios enfatizan la necesidad de una investigación profunda antes de invertir. Esto incluye evaluar la salud financiera de la empresa, la calidad de la gestión, la posición competitiva, los productos/servicios y las perspectivas de crecimiento. Benjamin Graham se centró en los «financial numbers» de una empresa. Phil Fisher, conocido como el «Sherlock Holmes de la inversión,» abogó por una investigación exhaustiva para encontrar «really great growth stocks to hold for the long term.»

- Valor versus Crecimiento: El libro explora las filosofías de inversión en valor (Graham) y en crecimiento (Fisher, Price). Sin embargo, se destaca que estos no son mutuamente excluyentes. Buffett, por ejemplo, busca «growth stocks at value prices.»

- Margen de Seguridad: Desarrollado por Graham, este concepto implica comprar acciones a un precio significativamente inferior a su valor intrínseco estimado para protegerse contra errores de juicio. Graham explicó: «Like one would wear a belt with suspenders for added protection, Graham bought stocks below what he thought they were worth, creating a Margin of Safety».

- Paciencia y Disciplina: Se subraya la importancia de tener un plan de inversión y la disciplina para seguirlo, así como la flexibilidad para adaptarse cuando las condiciones lo justifiquen.

- Diversificación: Graham recomendó comprar «broadly diversified portfolios of stocks and bonds» como protección adicional. Templeton enfatizó la diversificación «by company, by industry, by risk, and by country.»

- Comprensión del Negocio: Antes de invertir, es crucial entender «the firm’s products or services, the company’s position in its industry, and how it compares with the competition.»

- Gestión de Riesgos: Se abordan diversos riesgos de inversión, incluyendo el riesgo de mercado, el riesgo crediticio y el riesgo de inflación. Se aconseja a los inversores sopesar estos riesgos cuidadosamente.

Ideas y Hechos Importantes por Inversor:

Warren Buffett:

- Piensa en la compra de acciones como la adquisición de una parte de un negocio a largo plazo.

- Busca empresas con un historial de éxito financiero, gestión de calidad, una amplia ventaja competitiva y productos de marca superior utilizados repetidamente.

- Antes de comprar una acción, pregunta: «¿Es este un negocio maravilloso? ¿Se vende la acción a un precio razonable?»

- Prefiere empresas que generan flujos de ganancias confiables que pueden reinvertirse para hacer crecer el negocio.

- Ejemplos de empresas con marcas fuertes mencionadas son Gillette, See’s Candies y Coca-Cola. «For many people, craving chocolate equates to eating a See’s candy and being thirsty creates a mental image of a Coca-Cola drink.»

- Analiza las metas, estrategias y riesgos de un negocio antes de invertir. Antes de invertir, Buffett pregunta: «¿Qué podría salir bien? ¿Qué podría salir mal?»

- Utiliza ratios financieros como la relación deuda-capital para evaluar la salud financiera de una empresa. Considera razonable una relación deuda-capital de alrededor del 33% o menos. «Debt is considered reasonable if a company’s debt-to-capital ratio is about 33 percent or less.»

- Compara una inversión potencial con otras candidatas y con inversiones alternativas.

Benjamin Graham:

- Considerado el padre de la inversión en valor, se centró en los números financieros de una empresa.

- Buscaba acciones que se vendieran a precios de ganga basados en las ganancias o el valor contable. «When Graham went shopping on Wall Street, he was looking for stocks selling at bargain prices based on earnings or book value.»

- Para protegerse, compraba portafolios ampliamente diversificados y aplicaba el concepto de Margen de Seguridad.

- Creía que los inversores deberían tener una razón bien pensada para comprar y vender acciones, incluyendo un período de tenencia estimado y un objetivo de ganancias razonable.

- Utilizaba informes de empresas e industrias para encontrar activos valiosos. Descubrió una vez que Northern Pipeline poseía bonos por valor de aproximadamente $95 por acción sin una razón comercial válida, lo que finalmente llevó a una distribución a los accionistas.

- Evaluaba los estados financieros, analizando el balance general y el estado de resultados para determinar la solidez financiera y la rentabilidad.

- Utilizaba ratios como la relación precio-beneficio (P/E), la relación precio-ventas (P/S), el rendimiento de las ganancias y la relación precio-valor contable. «The earnings yield, a ratio used by Graham, is the flip side of the P/E.»

- Consideraba atractiva una acción que se vendiera a una relación P/S inferior a uno y una acción que se vendiera a un valor contable de uno o menos (aunque advirtió que un valor contable bajo podría indicar problemas).

- También consideraba el rendimiento de los dividendos y la seguridad de los mismos. «The dividend yield is a stock’s dividend per share divided by the price.»

- No compraba una acción a menos que tuviera suficiente información para tomar una decisión inteligente y la empresa cumpliera con sus criterios.

- Su mayor ganador de acciones fue GEICO, una empresa de gran crecimiento que inicialmente tenía características de una acción de valor. Compró una participación del 50% en GEICO por $720,000, que eventualmente creció a valer más de $1 mil millones.

Phil Fisher:

- Inversor en acciones de crecimiento a largo plazo que utilizaba un proceso de investigación exhaustivo («getting the scuttlebutt»). «Fisher says: ‘I look for the really great growth stocks to hold for the long term—the only kind worth buying.'»

- Se centró en evaluar a la gente, los productos y las políticas de una empresa.

- Realizaba una investigación preliminar y luego una investigación exhaustiva, buscando empresas en crecimiento con excelente gestión y productos, una fuerte ventaja competitiva y un tremendo potencial de ganancias.

- Aprendió de sus errores de inversión, atribuyéndolos a no seguir su proceso de investigación con la suficiente atención. «INVESTMENT MISTAKES SHOULD be used as a learning experience,» according to Fisher.

- Ejemplos de sus inversiones exitosas incluyen Food Machinery (FMC), Motorola y Texas Instruments. Compró Motorola en 1956 y mantuvo la acción a largo plazo, a pesar de las opiniones negativas de los analistas. Una inversión inicial de $43,000 en Motorola llegó a valer más de $10 millones a finales de 1997.

- Evaluaba algunos números y ratios financieros, como los gastos en I+D y los márgenes de beneficio, pero su énfasis estaba en cómo se creaban los números y en el potencial de ganancias futuras sustanciales.

- Las empresas de crecimiento típicamente pagan dividendos bajos o nulos, ya que reinvierten sus ganancias.

Thomas Rowe Price:

- Inversor visionario en crecimiento que aconsejaba «Think Like a Business Owner, but Be Aware That ‘Change Is the Investor’s Only Certainty’.»

- Pagaba atención tanto al importe en dólares como a las unidades de ventas y las ganancias reportadas por la empresa para evaluar la etapa de crecimiento de una empresa. Preguntaba: «¿Está la empresa aumentando las ventas vendiendo más productos o servicios, aumentando los precios o ambos?»

- Invertía tanto en grandes empresas establecidas como en pequeñas empresas con gran potencial de crecimiento futuro, aunque reconocía la mayor volatilidad y la necesidad de más investigación para las empresas más pequeñas. «A great deal of money has been made by investors who bought successful companies in their early stages of growth, when they were small, and held for the longer term.»

- Utilizaba una estrategia de «scale buying and selling» para acumular acciones durante los mercados bajistas y reducir posiciones durante los mercados alcistas. «During a declining market, for instance, Price might put in an order to buy a stock at $45 a share, buy more at $42, and buy again at $40.»

- Monitoreaba de cerca las empresas, prestando atención al crecimiento de las ganancias y las ventas, así como a los cambios en los márgenes de beneficio y el rendimiento del capital invertido o el rendimiento del capital de los accionistas. Identificó señales de advertencia de una desaceleración del crecimiento.

- También invirtió en bonos nacionales e internacionales y fondos de bonos para diversificación. Advirtió sobre los riesgos de la inversión en bonos, especialmente el impacto de las fluctuaciones de las tasas de interés. «Rising interest rates are usually negative for stocks and can be even more detrimental for bonds. When interest rates rise, bond prices fall.»

John Templeton:

- Inversor global que buscaba valor en todo el mundo. «If you search worldwide, you will find more bargains—and possibly better bargains—than in any single nation.»

- Creía en comprar empresas de calidad dominantes en sus industrias.

- Aconsejaba «Buy value, not market trends or the economic outlook.» Subrayó que el mercado de valores es un mercado de acciones individuales.

- Enfatizó la importancia de la diversificación «by company, by industry, by risk, and by country.»

- Viajó extensamente para comprender las economías y los mercados de diferentes naciones antes de invertir. «My concept was that you can’t tell the value of a corporation if you study only one nation; many products are in competition worldwide.»

- Su período de tenencia promedio era de cinco años, más corto que el de Buffett pero más largo que el de Graham.

- Aconsejaba tener una filosofía de inversión flexible.

- Invirtió en mercados emergentes, reconociendo su volatilidad pero también su potencial de alto crecimiento a largo plazo. «Political and economic crises cause losses and pain, but if sound monetary and business policies are instituted the result can be renewed growth and stronger economies. These crises can also create buying opportunities for investors who take a long-term view.»

Conclusión:

El libro presenta un marco para la inversión exitosa basado en los principios atemporales de estos cinco legendarios inversores. Enfatiza la importancia de la investigación exhaustiva, el pensamiento a largo plazo, la disciplina, la diversificación y la comprensión del valor intrínseco de las empresas. Al aplicar estas lecciones, tanto los inversores novatos como los sofisticados pueden mejorar sus decisiones de inversión y trabajar para construir riqueza real.