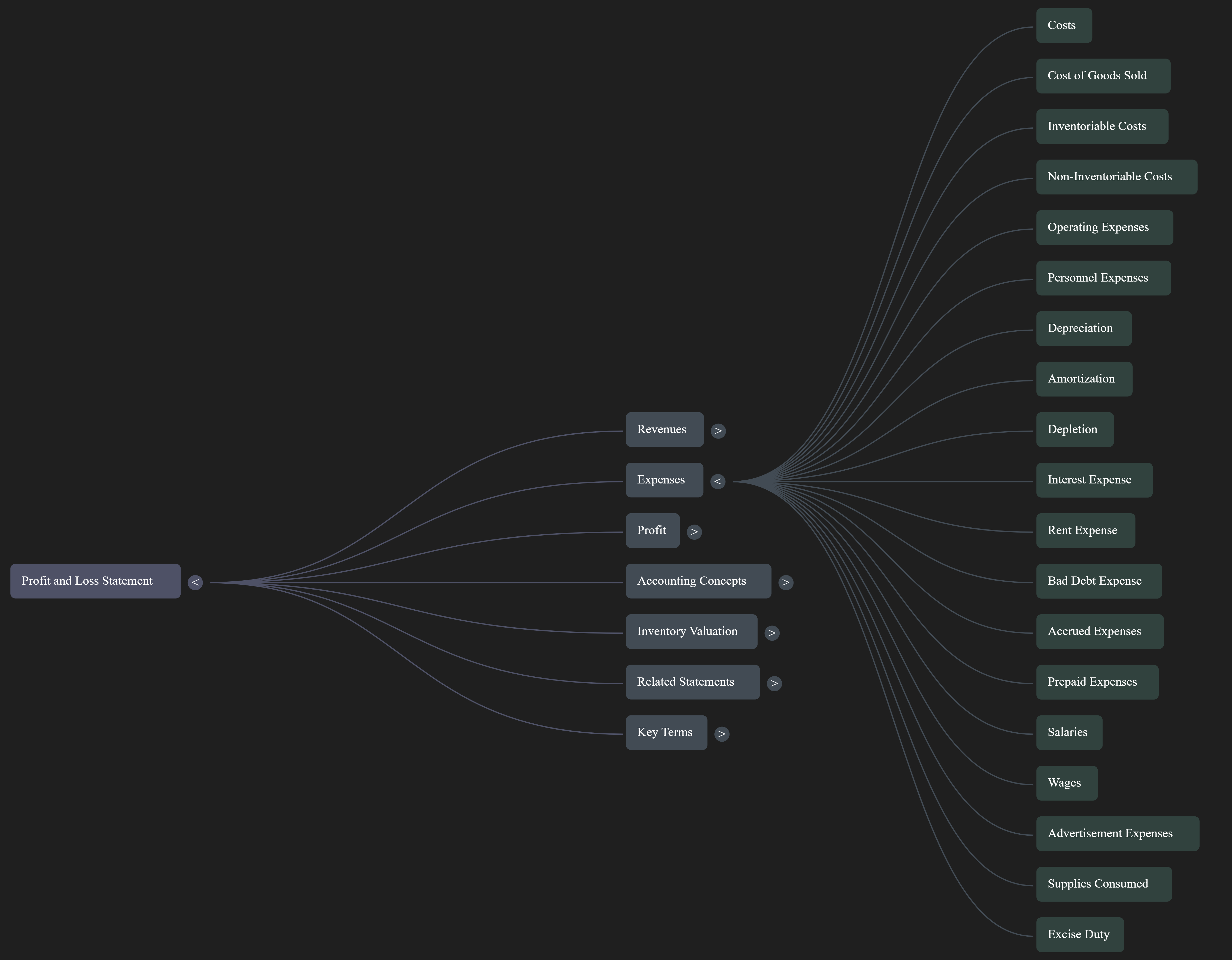

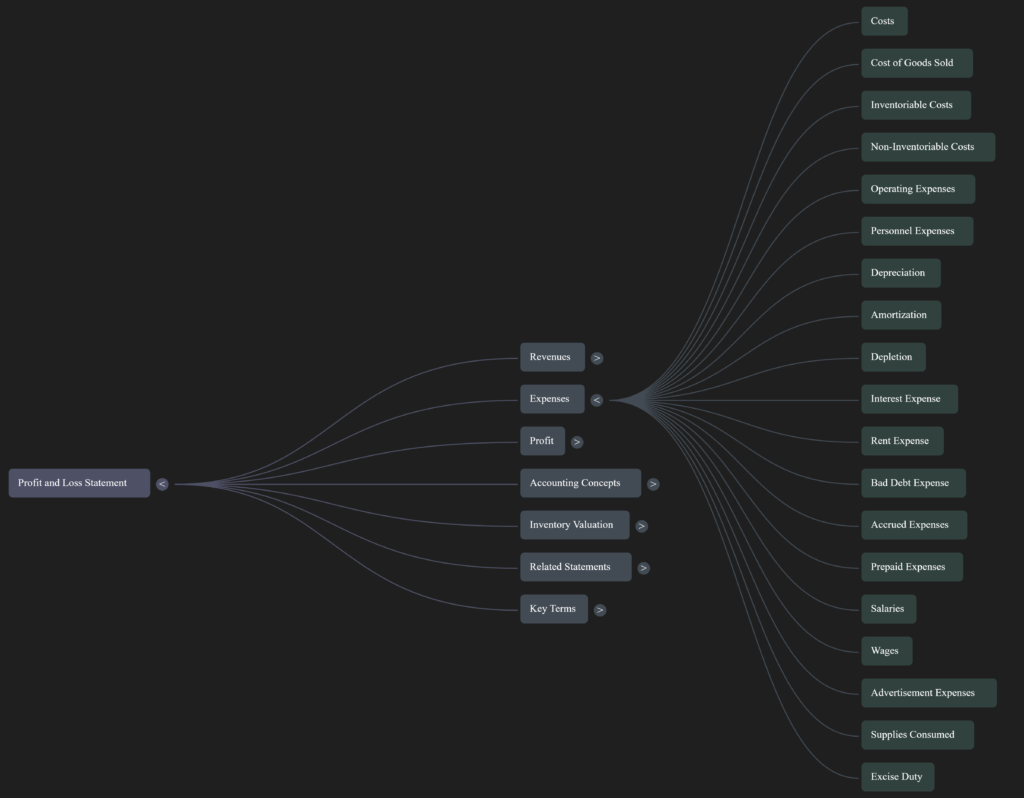

1. ¿Cuál es la distinción fundamental entre «costo» y «gasto» para una empresa?

Los costos se refieren a todos los desembolsos de una empresa, como la compra de terrenos, materias primas o el pago de salarios. Los gastos, por otro lado, son la porción de esos costos que se incurre específicamente en una actividad generadora de ingresos. Por ejemplo, si una empresa compra plástico suficiente para fabricar 1500 bolígrafos pero solo usa plástico para 100 que vende, el costo total es el dinero gastado en todo el plástico, mientras que el gasto es solo el costo del plástico utilizado para los 100 bolígrafos vendidos.

2. ¿Cuál es el propósito principal de un Estado de Pérdidas y Ganancias (también conocido como Estado de Resultados)?

El propósito principal de un Estado de Pérdidas y Ganancias es resumir los ingresos y gastos de una empresa durante un período específico. Sus usos primarios incluyen informar a las partes interesadas sobre las ganancias de la empresa para ese período y ofrecer una comparación con el rendimiento pasado para identificar tendencias y mejoras.

3. ¿Cómo se mide el ingreso o la ganancia neta de una empresa de forma básica?

La medición básica del ingreso o ganancia neta se logra comparando los ingresos totales generados por las ventas de bienes o servicios con el costo de los materiales o recursos que se utilizaron para generar esos ingresos. La diferencia neta entre estos dos representa la ganancia o pérdida neta. La fórmula fundamental es: Ingresos – Costo de los bienes vendidos = Ganancia Bruta, y luego restando otros gastos se llega a la Ganancia Neta.

4. ¿Qué diferencia existe entre el «ingreso operativo» y el «ingreso no operativo» (u «otros ingresos»)?

El ingreso operativo o ganancia operativa se deriva de las actividades principales del negocio. Es el ingreso generado por la actividad comercial habitual de la empresa. El ingreso no operativo u otros ingresos proviene de actividades que no forman parte del núcleo principal del negocio y son incidentales a él. Un ejemplo sería una empresa de venta de vegetales (actividad operativa) que también gana intereses por ofrecer crédito a un cliente (actividad no operativa).

5. ¿Cómo afectan los diferentes métodos de valoración de inventarios (FIFO, LIFO, WAC) al Costo de los Bienes Vendidos y al inventario final?

Los diferentes métodos de valoración de inventarios afectan el Costo de los Bienes Vendidos (COGS) y el valor del inventario final de manera distinta, especialmente cuando los precios de compra fluctúan.

- FIFO (Primero en Entrar, Primero en Salir): Asume que los primeros artículos comprados son los primeros vendidos. En periodos de inflación, esto tiende a resultar en un COGS más bajo y un inventario final valorado a precios más recientes y altos.

- LIFO (Último en Entrar, Primero en Salir): Asume que los últimos artículos comprados son los primeros vendidos. En periodos de inflación, esto tiende a resultar en un COGS más alto (reflejando costos más recientes) y un inventario final valorado a precios más antiguos y bajos.

- WAC (Costo Promedio Ponderado): Calcula un costo promedio por unidad después de cada compra, utilizando el costo total de los bienes disponibles dividido por el número total de unidades disponibles. Esto suaviza el impacto de las fluctuaciones de precios tanto en el COGS como en el inventario final. Si bien el costo total de las compras sigue siendo el mismo bajo los tres métodos, la asignación de costos al COGS y al inventario final difiere, lo que impacta la ganancia reportada en el Estado de Resultados y el valor del inventario en el Balance General.

6. ¿Cómo se calcula el «Costo de los Bienes Fabricados» en una empresa manufacturera?

El Costo de los Bienes Fabricados (COGM) se calcula sumando el costo de las materias primas directas utilizadas en la producción, los costos de mano de obra directa incurridos en la fabricación y los costos indirectos de fabricación (como la depreciación de la maquinaria de fábrica, el alquiler de la fábrica, etc.). Además, se ajusta por el inventario de trabajo en curso (WIP): se suma el inventario inicial de WIP y se resta el inventario final de WIP. La fórmula general es: Inventario Inicial de WIP + Costo de las Materias Primas Utilizadas + Costo de la Mano de Obra Directa + Costos Indirectos de Fabricación – Inventario Final de WIP = Costo de los Bienes Fabricados.

7. ¿Qué son los «gastos futuros posibles» y cómo se reconocen, utilizando el ejemplo de la «pérdida por cuentas incobrables»?

Los «gastos futuros posibles» son costos que se espera incurrir en períodos futuros pero que están relacionados con los ingresos del período actual. El principio contable de «asociación» (Matching Principle) requiere que estos gastos se reconozcan en el mismo período en que se reconocen los ingresos relacionados. La «pérdida por cuentas incobrables» es un ejemplo. Cuando una empresa realiza ventas a crédito, existe el riesgo de que algunos clientes no paguen sus facturas. Aunque la incobrabilidad real puede no conocerse hasta un período futuro, se realiza una estimación de las posibles pérdidas por cuentas incobrables y se reconoce como un gasto en el período de la venta para reducir los ingresos y las ganancias en consecuencia, reflejando de manera más precisa la realidad económica. Esto se logra a través de la creación de una «provisión para cuentas incobrables».

8. ¿Cuáles son los conceptos clave relacionados con la «depreciación», la «amortización» y el «agotamiento»?

- Depreciación: Es la distribución sistemática del costo de un activo tangible (como maquinaria o edificios) a lo largo de su vida útil. Refleja la reducción de valor del activo debido al uso, el desgaste o la obsolescencia con el tiempo.

- Amortización: Es el proceso de asignar el costo de un activo intangible (como patentes o marcas registradas) a lo largo de su vida útil estimada. Similar a la depreciación, refleja la expiración del valor del activo intangible.

- Agotamiento: Se aplica a los recursos naturales o «activos agotables» (como las reservas de petróleo o los depósitos minerales). Es la asignación del costo de estos recursos a medida que se extraen o consumen. La cantidad de agotamiento generalmente se basa en la cantidad de recurso extraído durante el período en relación con la cantidad total estimada del recurso.

Los conceptos clave comunes a estos tres son el costo original del activo, la vida útil estimada y, en el caso de la depreciación, el valor de rescate (el valor esperado al final de su vida útil). El objetivo de reconocer la depreciación, la amortización y el agotamiento es asociar el costo de estos activos con los ingresos que ayudan a generar a lo largo del tiempo.